10/11付BLOGOSより

これを読んだのがとっかかりです。「へぇ」と思いながら読んでました。数値とグラフが散りばめてあって、それなりに説得力がありそうなのですが、どうにも違和感が残るです。私は橋下氏の政治手法とは肌合いが合わず、間違っても橋下シンパではありませんが、それでも違和感が残るです。違和感が残る最大の原因は、ソースはあっても表現の品が宜しくないです。まとめに近いところを引用しておきますが、橋下氏らが政界から身を引くべき理由として

と言う点を挙げたのですが、1年経っても事態はよくなるどころか悪くなる一方です。有害無益な政治家たちが国政進出なんてもってのほかです。また、大阪を破産させないために、大阪府市民は維新の会を一刻も早く政治の舞台から退場させなければなりません。

あまりにステレオタイプの橋下批判でゲンナリさせられたです。それでもソースをあげて批判されていますから、それが正しいかどうかを検証してみる必要はあります。とはいえ財政全部を検証するには知識も意欲も足りませんから、BLOGOS記事が主に取り上げている公債問題のさらに実質公債費比率と減債基金に絞って見てみます。橋下氏は2008年2月から府知事に就任し、2011年3月に辞職し大阪市長に転進しています。ただ府知事の後継者は橋下氏の腹心とも言える人物ですから、2008年度以降を橋下府政の成果とします。

いきなりつまずきそうになるのですが、実質公債費比率とはなんぞやです。大阪市HPの市債残高の状況等についての「Q-6 実質公債費比率の算定方法を分かりやすく説明してください。」からまず引用します。

- 実質公債費比率とは、税収などに占める借金の返済負担の度合いを示す指標です。

- 簡単にいえば、年収400万円のうち、借金返済が40万円ある場合、この比率は10%となります。

- また算定するにあたって、将来の借金返済に備えて貯金をきちんとしていないと(減債基金への積み立てをきちんと行っていないと)、ペナルティが課されて、比率が大きくなる(悪化する)仕組みになっています。

読む限り年度ごとの借金(公債)の返済金額分の事を指すようです。家庭に喩えれば、年間の各種ローン返済総額みたいなものと考えれば良いでしょうか。で、これに加えて「減債基金」なるものが絡んでくるようです。もう少し補足説明をしておきたいのですが大阪府HPの(続)大阪府と大阪市の借金残高について 「実質公債費比率について」からも引用しておきます。

簡単に説明すると、「各自治体の財政規模に対する公債費(毎年の借金の返済額)の割合(の3か年平均)」です。この数値が大きいほど、財政運営が厳しい、借金の返済に追われているということになります。

実質公債費比率とは単年度ではなく「3ヵ年の平均」だそうです。減債基金は事項に回すとして松江市HPの財政用語に正確な定義が掲載されていました。

平成18年4月に地方債制度が「許可制度」から「協議制度」に移行したことに伴い導入された財政指標であり、公債費による財政負担の程度を示すもの。従来の「起債制限比率」に反映されていなかった公営企業(特別会計を含む)の公債費への一般会計繰出金、PFIや一部事務組合の公債費への負担金、債務負担行為に基づく支出のうち公債費に準ずるもの等の公債費類似経費を算入している。

18%以上の団体 ………引き続き地方債の発行に国の許可が必要 25%以上の団体 ………一般事業等の起債が制限

2006年度から導入された概念のようで、従来は地方債は総務省の許可が必要であったものが原則として協議性になったようです。しかし実質公債費比率が18%以上であれば許可制になり、さらに25%以上になれば起債制限(財政再建団体転落)が行われるみたいです。大阪府は18%を越えてしまったとなっています。でもって計算式なんですが、非常に複雑ですが後のために掲載しておきます。

(当該年度の元利償還金+ 公営企業元利償還金への一般会計繰出金等公債費類似経費)

- (元利償還金等の特定財源 + 普通交付税の基準財政需要額算入公債費)実質公債費比率=

標準財政規模 − 普通交付税の基準財政需要額算入公債費

とりあえず概略ぐらいわかって頂けたでしょうか。私もなんとなく程度です。

大阪市HPは減債基金もちゃんと積み立てているしか書いていないのですが、大阪府HPには、

私が知事に就任する以前は、厳しい財政運営の中で、将来の返済のために蓄えてきた減債基金の資金から借り入れをすることで、歳入不足を補ってきました。そのため、減債基金の残高が、本来必要とされる額を大きく下回っています。大阪府の場合は、この点も実質公債費比率を押し上げる要因となっています。

でもって減債基金についても注釈が出ています。

地方公共団体が行う借金の多くは、満期時に一括して償還するという方式をとっています。

そのため、満期時に一度に多額の償還財源が必要になり、府債(地方債)の本来の機能である「世代間の公平」を果たせなくなることから、満期日が来るまでの間、一定のルールに基づいて償還財源を積立てる基金を設置し、満期日に備えるようにしています。この基金を減債基金といいます。

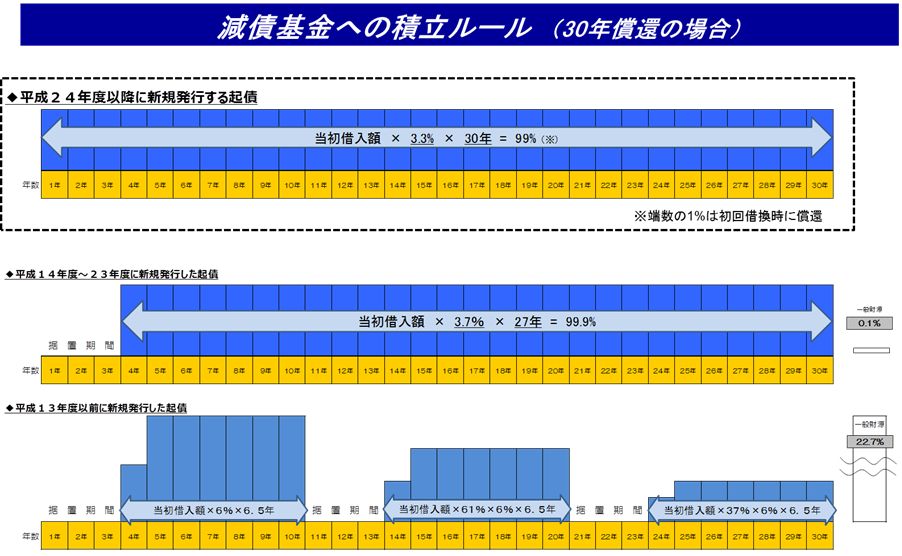

一定のルールと言うのがこれまた分からないのですが、大阪府の大阪府債IR情報「減債基金について」にイメージ図があるので引用してみます。

|

つまり減債基金とは毎月なりに貸し手に返済する代わりに、内部で基金として返済分を貯金しておく様なものと理解すれば宜しいようです。一括返済用の内部貯金みたいなものと理解すれば良さそうです。でもってイメージ図によれば3種類のパターンがあるようです。どれも30年満期のようですが、

- 2001年度以前のもの

- 2002〜2011年度のもの

- 2012年度以降のもの

満期到来の満期一括債の実質償還分 × 減債基金積立不足率

減債基金が不足していると言うのは実質的に借金が増えているのと同じと見なされていると私は理解します。なんちゅうか、減債基金からさらに借金しているのと同じ状態であるぐらいでしょうか。

これがまた難儀な代物ですが、IR情報に二つの減債基金の推移の表があります。ちょっとこれをmodifyして示します。

| 年度 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| 償還額+借入額 | 2157 | 3305 | 4337 | 5410 | 6445 | 6900 | 7312 | 7799 | 7567 | 7019 | 2141 |

| うち本来の償還額 | 2157 | 2728 | 2015 | 2668 | 2993 | 2808 | 2790 | 2597 | 2365 | 1869 | 2141 |

| 基金借入額 | 0 | 577 | 1145 | 1020 | 710 | 640 | 430 | 680 | 0 | 0 | 0 |

| 基金返済額 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 52 | 5150 |

| 累積借入額 | 0 | 577 | 1722 | 2742 | 3452 | 4092 | 4522 | 5202 | 5202 | 5150 | 0 |

これがどういうカネの流れになっているのか理解するのに一苦労したのですが、たぶんこれで正解だと思います。

- 2001年度に予算不足が生じ、577億円を大阪府が減債基金から借りた

- 借入金はその年度の償還額に上乗せされる(2728億円+577億円)

- 2002年度は2001年度とは別にさらに1145億円を大阪府は借りた

- 2001年度の577億円はそのまま残っているので償還額はさらに上乗せされる(2015億円+577億円+1145億円)

- 2007年度まで基金からの借金を大阪府が続けたために借入金は5202億円まで膨らんだ

- 償還額は「本来の公債償還額+基金借入金」で表示される

- 良くわからないですが、償還額のうち借入金は返済しなくと「償還額」として表示される

22年度当初予算において、減債基金に借入額を一括で返済した後、同額を取り崩す特例処分を行った。

「???」です。この記述からわかる事は、これまで大阪府は減債基金から借金を重ねてはいますが、あくまでも借金であって減債基金から見ると「貸している金」になり、基金自体は残っていると見て良さそうです。ところが橋下知事の行なった特例処分の結果、

こう変わったわけです。大阪府は減債基金からの借金を解消しましたが、代わりに減債基金は完全に5000億円の積み立てを失ったわけです。単なる借金のたらい回しに見えない事もありませんが、実質公債費比率の問題になるとチト意味合いが変わってきます。ここで減債基金が不足した時のペナルティを再掲しますが、-

満期到来の満期一括債の実質償還分 × 減債基金積立不足率

私は橋下氏に好意を抱いてはいませんがことさら悪意を持つほどのものではありません。それでもかなり不思議な印象があります。大阪府IR情報がまず不思議です。良ければリンク先の表を確認して欲しいのですが、償還金は

- 一括償還分

- 繰上償還分

-

公債の償還額 + 減債基金からの借入金

第十一条

法第五条の三第四項第一号 に規定する政令で定める元利償還金は、次に掲げるものとする。

何回も読み直したのですが、減債基金からの借金は元利償還金に含まれないと解釈するのが妥当と考えます。私はこの手の会計・財政情報の知識は曖昧なので「どうも」なんですが、大阪府IR情報にある償還額は水増しされているんじゃないかです。水増しは悪意過ぎるのである種の混同が行われている気がします。減債基金からの借入金も大阪府にとって負債であり、これを返済するのは用語として「償還」で間違いでないのかもしれません。

しかし借入金の推移から考えると、累計5202億円にも及ぶ借金は借りているだけで返済していません。そういう会計処理であると言う事と考えざるを得ません。これを特例処分で一挙に解消すれば見た目上は償還額が1/3程度に減少し、非凡な財政的手腕を揮った様には見えます。でもそうではなく実質的には減債基金からの大阪府の借金を解消し、その代わりに減債基金を取り崩しただけになります。

ここで借金であればどうであったかですが、減債基金からの借入金はどちらかと言うと分母である「標準財政規模」に入る気がします。後々の事は別にして、減債基金からの借入金は、実質公債費比率においては、

- 減債基金の積立不足のペナルティを回避する(分子の増大の回避)

- 標準財政規模の拡大(分母の増大)

これを何故に減債基金取り崩しの方向に動く必要があったのだろうです。動いた結果、減債基金の積立額が減り、そのためのペナルティ額が増えた以上の効果がどうしても思い浮かばないのです。この辺は私の知識が貧弱で、どこかに誤解があるのかもしれませんが、基本的にBLOGOS記事の記述と似たような結論になります。

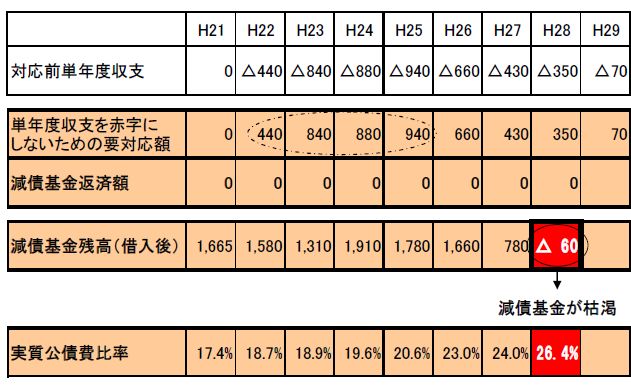

大阪府HPに財政状況に関する中長期試算〔粗い試算〕と言うのがあります。ここから減債基金がどうなっているかを確認してみます。まず2009年2月試算、つまり橋下氏が知事就任2年目の初頭にあたります。これは「財プロ案を着実に実施し、収入の範囲内で予算を組むケース」の表ですが、

|

画像は省略しますが「実質公債費比率を早期健全化基準以上にしないケース」の試算も挙げられており、そこもやはり「減債基金残高(借入後)」「減債基金返済額」と記載されています。2009年度は52億円の減債基金への返済を行っており、当然といえば当然ですが、この時点では借入金は「返済」の方針であったとしても良さそうです。

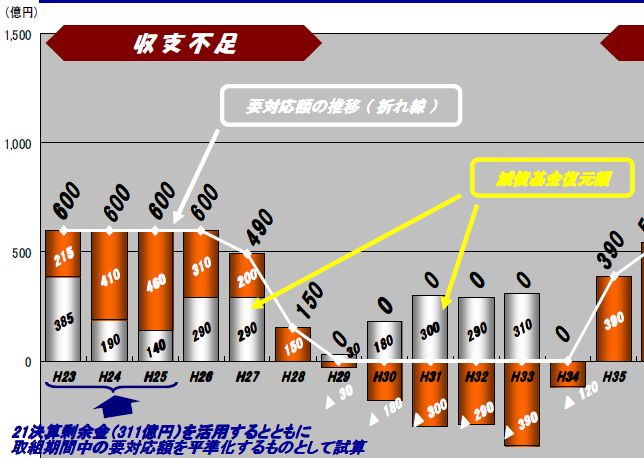

次に2010年4月試算を飛ばしてその次の2010年8月試算から引用します。

|

減債基金復元額

2010年8月試算では2010年度予算が執行された状態で2011年度以降の試算を行っているの理解で宜しいかと存じます。2010年度は5150億円の特別処分による減債基金取り崩しが行われていますから、借入金の返済から取り崩し金の復元に表現が変わって当然なのですが、その前の2010年4月試算も含めて「借入金 → 取り崩し」に変更した理由の説明を見つけることが出来ませんでした。要は書いていないです。

私が上で考察した限りでは意味合いはかなり変わりそうなのですが、書いてありません。ここで橋下氏の言葉を再掲しますが、

-

私が知事に就任する以前は、厳しい財政運営の中で、将来の返済のために蓄えてきた減債基金の資金から借り入れをすることで、歳入不足を補ってきました。そのため、減債基金の残高が、本来必要とされる額を大きく下回っています。大阪府の場合は、この点も実質公債費比率を押し上げる要因となっています。

-

借入でも取り崩しでも実質は同じ

橋下氏ともあろう人の判断ですから、理由は不明とは言え確固たる判断があったのだろうは言えます。私の分析も曖昧な知識の上でのもので、たとえば減債基金からの借入金の解釈ルールも通達やら、疑義解釈で実質公債費比率の分子に組み込むとか、取り崩しと借入金は同等との見なすがある、もしくは後から出たのかもしれません。

と言うのも橋下氏の前の知事は取り崩しでなく借入を選択しています。これも取り崩しでなく借入の方が有利な判断があったと考えるのが妥当です。わざわざ不利な方を選択する理由が無いからです。そうなると、

- 橋下氏以前の時代は取り崩しより借入金の方が有利であった

- 橋下氏就任後に借入金より取り崩しが有利になった

いや2008年度が分岐点ならその年度、遅くとも2009年度に「借入金 → 取り崩し」の変更を行うはずですから、特別処分が行われた2010年度を分岐点とする方が妥当かもしれません。遺憾ながらそこまでのソースを私の手では見つける事はできませんでした。まあ、そういう公然の会計ルールの変更が前提としてあったので、さしての問題ともならず2010年度の特別処分が行われたの解釈は可能です。

そうなると橋下氏が借入金が実質公債費比率に借入金が影響していると述べているのは、前々からではなく橋下氏が知事に就任してから浮上した問題になります。つまり結果として借入金が突如取り崩しと同じ扱い、もしくはより不利になる扱いに変わったです。しっかし、それなら橋下氏の行動パターンからして猛烈に抗議しそうなものですが、あんまり記憶に残っていません。

う〜ん、う〜ん、一番妥当そうな解釈は減債基金からの借入金は実質公債費比率が導入された時から実は基金の取り崩しと同様もしくは、分子の公債と同様と見なされていたのかもしれません。それでも「借入金 > 取り崩し」の方がある時点まで有利であったです。ところが小さなルール変更があり「借入金 < 取り崩し」になり帳簿上のカネを単に動かしただけじゃないかです。だからさしての話題にも問題にもならなかったです。

どうしても最後の最後のところが判然としないのが悔しいですが、知識と能力の限界と言う事で検証を終わりにさせて頂きます。