もともとの下書きは1/4ぐらいの分量で本当に「小ネタ」だったのですが、チョコチョコと追加情報を加えていくうちに「大きな小ネタ」になってしまった事を「ま、いっか♪」にさせて頂きます。

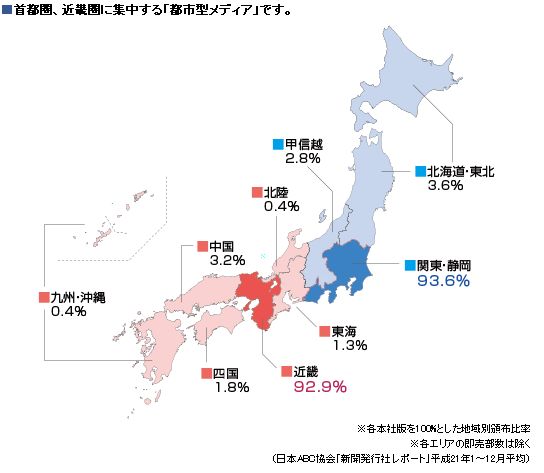

産経は五大全国紙の一角を占めるとなっていますが、実は「そうでもなさそう」のネタは全国紙の産経新聞で2年前にやりました。私のブログとは全く無関係と思いますが、現在の産経新聞媒体資料インターネット版には産経新聞の購読者分布図として、

|

-

大阪府内では特に高い普及率を誇る

大阪市内・全24区のうち13区で第1位〜第2位の普及率、大阪府内・33市のうち18市で第1位〜第2位の普及率です。

堺市全体では1位、市内・全7区のうち5区で第1位〜第2位の普及率です。

ほいじゃ大阪府全体ではどうなっているんだと聞きたいところですが、なぜかそこまでは書いてありません。そこでライバル紙(そう思われていない気がしないでもないですが・・・)の読売新聞広告ガイドで確認してみます。データ元はABC協会です。ちなみにデータは2010年7〜12月のデータですが、お膝元の大阪府の2007年のデータがたまたま手許に残っています。これは朝刊部数でのものですが、並べてみます。

| 大阪府 | 2007年 | 2010年 | 増減部数 |

| 読売 | 924689 | 914171 | -10518 |

| 朝日 | 792925 | 759749 | -33176 |

| タブ | 584344 | 556068 | -28276 |

| 日経 | 259644 | 245907 | -13737 |

| 産経 | 754648 | 538965 | -215683 |

あくまでも公称(ABC協会データ)ですが、2007年時点では3位とは言え朝日に匹敵するほどの販売部数があったのに、3年間に20万部以上減らしてタブに抜かれて4位に転落しています。各紙とも微減ではありますが、高い普及率を誇ったはずの大阪府で大敗を喫しているのがわかります。ほいじゃ、もう一つの主戦場である東京はどうかになります。

| 東京 | 2007年 | 2010年 | 増減部数 |

| 読売 | 1448530 | 1394203 | -54327 |

| 朝日 | 1200732 | 1184969 | -15736 |

| タブ | 418287 | 311403 | -106884 |

| 日経 | 611518 | 632852 | +21334 |

| 産経 | 358746 | 268167 | -90579 |

東京の方がマシのようです。もともと5位であったのが5位のままではありますが、タブとの部数減少合戦は僅かに下回り、4位の座が少し近づいています。もっとも東京新聞がありますから、どっちが上なんでしょうか。東京新聞の発行部数は50万部を越えています。

主戦場である大阪と東京で30万部も減れば苦しいでしょうが、全国データはどうなっているかは、こうなれば見たいところです。これもあるのは手許にある2007年と、読売新聞広告ガイドの2010年と、笑ったらいけませんが産経新聞媒体資料インターネット版に2009年版(産経のみ)があります。産経新聞媒体資料インターネット版は2009年からデータ更新を行っていないようです。比較は例によって朝刊部数です。

| 全国 | 2007年 | 2009年 | 2010年 | 2007年からの 増減部数 |

| 読売 | 9972864 | * | 10020584 | +44720 |

| 朝日 | 8059888 | * | 7903473 | -156415 |

| タブ | 3975422 | * | 3509201 | -466221 |

| 日経 | 2844838 | * | 3015485 | +170647 |

| 産経 | 2156584 | 1756410 | 1615212 | -541372 |

あくまでも公称部数ですが、こうやって見ると勝ち組と負け組がかなりハッキリ出ています。産経の減少部数をもう少しだけ細かく分けると、

| 地域 | 2007 | 2010 | 増減部数 | 増減率 |

| 大阪 | 754648 | 538965 | -215683 | -28.6% |

| 東京 | 358746 | 268167 | -90579 | -25.2% |

| その他 | 1043190 | 808080 | -235110 | -22.5% |

| 全国 | 2156584 | 1615212 | -541372 | -25.1% |

ネット上では存在感の強い産経ですが、本業とも言える紙媒体では存在感を急速に薄めているようです。3年ほどで1/4も公称部数が減って経営に影響が出ないはずがありません。ただこの程度の減少部数は産経にとって大した事では無いようで、

-

産経新聞の主張・オピニオンや記事内容を支持する世帯は、安定しています。

| 年度 | 売上高 | 営業利益 | 経常利益 | 純利益 |

| 2005 | 213795 | 4681 | 4478 | 2532 |

| 2006 | 202164 | 2895 | 2908 | 1216 |

| 2007 | 199604 | 3119 | 3038 | 648 |

| 2008 | 159653 | 763 | 209 | △2612 |

| 2009 | 140609 | 2204 | 1773 | 252 |

| 2010 | 133419 | 2594 | 1978 | 668 |

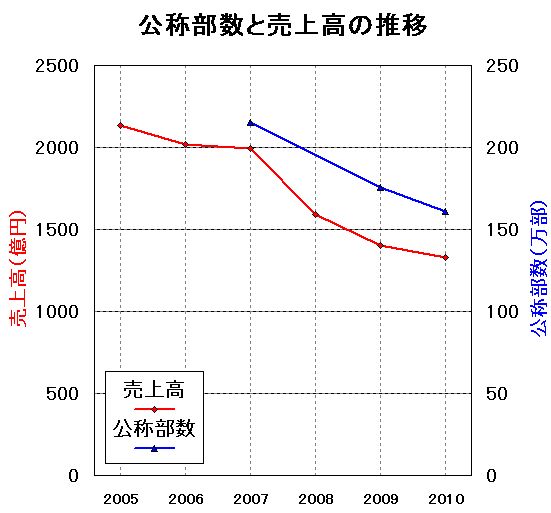

単位はすべて百万円です。売上高は2005年度から37.6%、803億7600万円の減少。公称部数が確認できる2007年度からは33.2%、661億8500万円の減少です。これだけ減れば経営も苦しくなりそうなものですが、ここに示した指標では2008年度に純利益で赤字を計上した後に、売上げ高を減らしながらも利益を拡大する経営手法を確立したようです。ちなみにですが、公称部数と売上高をグラフにしておきます。

|

| 年度 | 売上高 | 販売費及び 一般管理費 |

| 2005 | 213795 | 74689 |

| 2006 | 202164 | 69229 |

| 2007 | 199604 | 67834 |

| 2008 | 159653 | 54646 |

| 2009 | 140609 | 44924 |

| 2010 | 133419 | 41076 |

わぉ、凄まじい削減で2005年度の約半分に圧縮されています。ただこれだけ圧縮しても2005年度から336億1300万ですから、経営の黒字化にはチト足りません。ここから先はおヒマと知識のある方にアドバイスお任せします。ここでもう一つ指標を出しておきます。専門的な指標なんですが、「流動比率」「当座比率」「自己資本比率」と言われるもので、計算式は、用語の説明を加えておくと、至極簡単に解釈すると、流動比率とは1年以内に返済を迫られている借金と、1年以内に手にする事が出来るキャッシュの比率みたいなもので、当座比率とはキャッシュをさらに厳格にみたものです。自己資本比率は会社の資本総額のうち負債で無いものの比率です。自己資本比率の目安として決算書.comが参考までに、

理想企業 70%

優秀企業 40〜69%

普通企業 20〜39%

これから 0〜19%

欠損企業 0%未満

いずれも単純には高い方が良いとされます。これを表にして見ます。

| 年度 | 流動資産 | 当座資産 | 流動負債 | 流動比率 (%) |

当座比率 (%) |

自己資本 比率(%) |

| 2005 | 55461 | 50938 | 58295 | 95.1 | 87.4 | 20.7 |

| 2006 | 70535 | 61424 | 59408 | 118.7 | 103.4 | 19.0 |

| 2007 | 57620 | 49393 | 54699 | 105.3 | 90.3 | 16.9 |

| 2008 | 46026 | 40870 | 51382 | 89.6 | 79.5 | 11.9 |

| 2009 | 38957 | 34812 | 50899 | 76.5 | 68.4 | 12.8 |

| 2010 | 45479 | 42191 | 72006 | 63.2 | 58.6 | 12.6 |

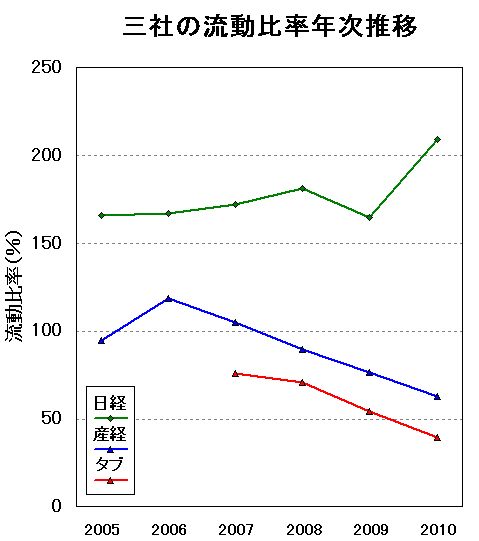

流動比率は一般に100%を越えているのが普通とされ、当座比率は100%を越えるのが望ましいとされます。もちろん業種によっては一概に言えないとされます。では新聞業界ではどうかですが、これが残念な事にタブ紙ぐらいしか参考データがありません。毎日変態新聞倒産への道 その10、毎日新聞倒産への道 その12、毎日新聞倒産への道 その13から引用してきますが、

| タブ紙 | 2007 | 2008 | 2009 | 2010 |

| 流動比率(%) | 76.1 | 70.9 | 54.2 | 39.5 |

| 当座比率(%) | 49.8 | 44.1 | 35.4 | 23.3 |

| 自己資本比率(%) | * | 10.5 | 5.8 | 4.4 |

タブ紙の2010年度の流動比率の39.5%は、経営指標的には「アンビリーバボー」の世界だそうです。ただあくまでも「一般的」にですから、新聞業界は違うんじゃないかとも思っています。たいした理由ではありませんが、「アンビリーバボー」であり、あれだけの大企業・有名企業であるのに経営不振の話はたいした「新聞記事」にもなりません。

タブ紙が流動比率39.5%で安泰であるのなら、産経なんか63.2%もあるわけですから余裕綽々であっても不思議ありません。少なくともタブ紙レベルまでにはまだ20%以上あります。両紙に好意的でない人が多いとされる医療系ブロガーも、実は両紙の記事を楽しみにと言うか、期待している層は結構います。ブログのネタのためには、ある意味「欠かせない」存在だからです。

流動比率とか、当座比率が経営指標とは無縁の存在である事を、身をもって証明して頂く事を多くの方は待っています。また両紙の今後の御健闘を私も心から祈っています。そうそう最後に日経のデータが見つかりましたので、あくまでも参考までに示しておきます。ネタモトは、

これを産経と同様の表にして見ます。| 年度 | 流動資産 | 当座資産 | 流動負債 | 流動比率 (%) |

当座比率 (%) |

自己資本 比率(%) |

| 2005 | 169705 | 149550 | 102134 | 166.2 | 146.4 | 50.3 |

| 2006 | 178734 | 158902 | 106805 | 167.3 | 148.8 | 54.0 |

| 2007 | 178681 | 155214 | 103884 | 172.0 | 149.4 | 57.1 |

| 2008 | 166533 | 145911 | 91714 | 181.6 | 159.1 | 58.4 |

| 2009 | 144166 | 121757 | 87415 | 164.9 | 139.3 | 55.1 |

| 2010 | 150790 | 133290 | 72068 | 209.2 | 185.0 | 57.4 |

あれっ、タブ紙や産経となんとなく雰囲気が違うような・・・気のせいかなぁ? どうも数字だけでみると「よくわからない」ので流動比率だけグラフにしておきます。

|