マスコミ解釈的には驚天動地の大増額のようですが、「0.19%」と言われても正直なところ、

-

今回は削減でなかった

それでも長妻大臣はパフォーマンスを行なう気はマンマンのようです。何かやったフリをしないと医療崩壊促進犯に名を連ねますから、アリバイ工作に勤しむとしてよいかと思います。とりあえずご熱心なのは、財務省から入れ知恵された新たなお題目を錦の御旗に挙げられて頑張るおつもりのようです。事業者たる開業医と、従業員である勤務医の格差是正に取り組むと宣言されておられるようです。

勤務医と開業医の比較の物指しにされているのは、診療所の事業としての収支差と、従業員である勤務医の給与です。収支差がどんなものであるかの説明が必要なのですが、ごく単純には収入と支出の差額です。長妻大臣の唱えるお題目では「収支差 = 開業医の給与」となっており、マスコミも「そうだ、そうだ」の大合唱を行なってくれています。

先に書いておきますが、ここから先は何回も書いてきたことの焼き直しです。「収支差 = 開業医の給与」論の大きな根拠は医療経済実態調査ですし、反論しようとすれば同じ資料から同じような論法で行なわざるを得ないという事になってしまいます。そういう意味で新味がないのですが、診療報酬改訂の問題は書かないわけにも行きませんからご理解下さい。

とりあえず医療経済実態調査の調査内容には疑念があります。収支差の話に行く前に二つほどあげておきます。

- サンプルが保険医療機関だけではない

-

ここで引き合いに出すのが心苦しいのですが、当ブログのレギュラーコメンテーターのmoto様のところにも医療経済実態調査の対象になっています。moto様は御存知の通りの美容整形外科で、完全な自費診療の診療所です。自費診療の診療所のデータが入った調査で、保険診療の診療報酬を考えること自体がかなりおかしいと私は思います。

- 診療所の患者あたりの報酬単価が高すぎる

-

小児科経営改善の指針で一度検討したことがありますが、小児科診療所の平均単価がどうみても高い気がしています。それだけの単価を叩き出す診療所もあるでしょうが、平均と言われると非常に違和感アリアリです。

ここに寄せられた通りすがりの精神科医様のコメントですが、-

精神科診療所で同じように計算してみました。

一人単価平均 個人立:8,340円、全体:8,491円

院内処方の当院:7,354円。

レセ一枚あたりの診療報酬が高額だと言って、集団的個別指導にも当たってしまう当院より、この調査での一人単価平均がさらに1,000円高いのはどうして???集団的個別指導とは何ぞやになりますが、保険請求の高いところをピックアップして集め、「高すぎるから下げろ」の厳しいお小言を頂く御指導の事を指します。これはかなり厳しいもので、呼び出されると開業医なら震え上がり、指導後も長く悪夢にうなされるようなものと御理解してもらえば良いかと思います。その集団的個別指導の対象になる診療所は、医療機関を11のグループに分類し、その上位4%ぐらいが基本だったはずです。

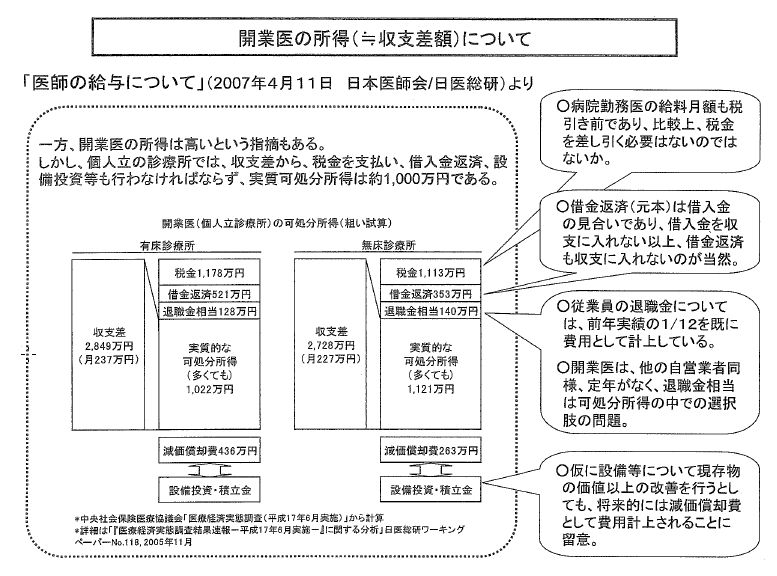

さて、収支差の実際にはどうであるかです。何回も出した表ですが、日医の主張とそれに対する財務省の反論(財務省資料の47ページ)を引用します。

|

表の中の財務省反論部分と元ライダー様の怒りの再反論を書いておきます。

- 税金

-

病院勤務医の給料月額も税引き前であり、比較上、税金を差し引く必要はないのではないか。

- 借金返済

-

借金返済(元本)は借入金の見合いであり、借入金を収支に入れない以上、借金返済も収支に入れないのが当然。

- 退職金相当部分

- 従業員の退職金については、前年実績の1/12を既に費用として計上している。

- 開業医は、他の自営業者同様、定年がなく、退職金相当は可処分所得の中での選択枝の問題。

- 従業員の退職金については、前年実績の1/12を既に費用として計上している。

- 設備投資・積立金

税制上の解釈でどんな理屈を並べられても開業のためには大きな借入金が必要です。仮に他業種との比較であれば、税制上の扱いはたぶん変わらないので問題は少ないでしょうが、勤務医の給与との比較であれば「実態」として大きな負担になります。開業医になるには大きな借金を背負わなければなりませんし、当然の事として返済も行なわなければなりません。

どれぐらいが毎月の負担になるか、どの程度の返済期間になるかの詳しいデータはわかりませんが、元ライダー様が指摘した「50万」は実感としてそれぐらいだと思いますし、返済期間は私の知る限り10年程度が目安かと考えられます。

それに開業医がどれぐらい仕事を続けられるかが絡んできます。開業年齢も様々ではありますし、開業したら死ぬまで仕事が出来るとは言うものの、30年もなかなか続けられるものではありません。30年といえば45歳で開業しても75歳になっています。医師も歳を取れば体力が落ち、若い頃と同じようには仕事は出来ません。そのうち10年が開業資金返済期間と言う事です。

40年ぐらい前の伝説の時代であれば、10年もかからず、その半分とか1/3ぐらいで余裕で返済できたとも聞きますが、現在はそういう幸運な開業医は例外的ですから、開業医全体の1/3以上は借金返済の負担が存在している事になるかと考えられます。

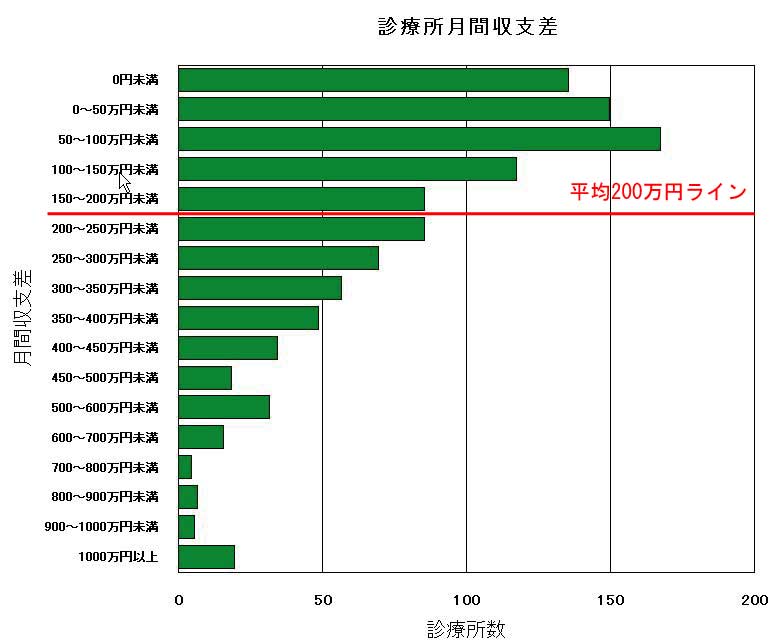

実はなんですが、収支差が本当に200万もあれば、月50万の返済もそれほど苦ではありません。もうちょっと厳密に言うと平均200万で正規分布していれば問題はまだ小さくなります。その収支差の分布なるものが医療経済実態調査180ページにあります。グラフに組みなおしたのを前に作りましたので再掲します。

|

- 平均収支差の200万円以下の診療所が658件、約65%ある。

- 平均収支差の半分のである100万円以下の診療所が454件、約43%ある。

- 平均収支差の1/4である50万円以下の診療所が283件、約27%ある。

- 赤字診療所が136件、約13%ある。

- 赤字診療所は17.4%ある。

- 収支差50万以下の診療所が32.1%ある。

- 収支差100万以下の診療所が46.3%ある。

- 収支差150万以下の診療所が56.5%ある。

- 収支差200万円以下の診療所が64.5%ある。

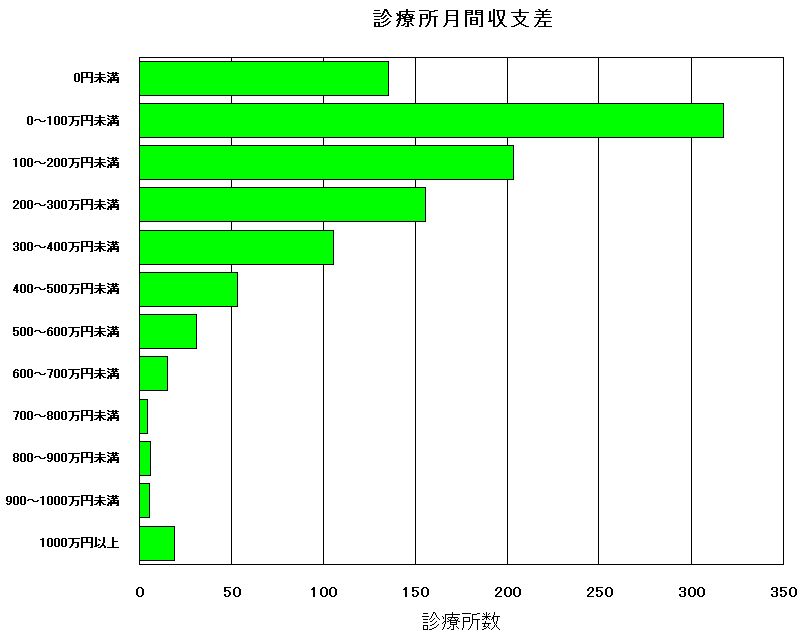

ここで医療経済実態調査のグラフを少し組み替えて見ます。元のグラフは50万円刻みの部分と、100万円刻みの部分が混在し全体の分布を視覚的に見難いところがありましたから、これを全部100万円刻みにして見ます。

|

被害が大きいのは、比率が高い収支差の小さいところになるのは必然です。収支差の大きいところも被害はあるでしょうが、元の収支差が大きいので「儲けが減った」レベルで話としては済みます。ところが収支差の小さいところでは死活問題に直面します。収支差の小さいところの下方シフトが強くなり、その数は全体の比率として大きな部分であると言う事です。

どれぐらいの是正規模になるかはまだ不明ですが、実態として存在する借金返済と合わせて、赤字診療所は全体の1/5弱から1/5以上にぐらいの変化は生じると見ます。ただしですが、全体の平均となるとそんなに変わらないかもしれません。理由は単純で、平均を強く押し下げる要素である赤字診療所の数自体が減る可能性もまた強くなると言う事です。赤字診療所が死活問題レベルから倒産になれば、指標はあくまでも平均ですからプラス・マイナスの差引勘定は思ったほど大きくなくなるかもしれないからです。

統計の見方に最頻値というのがあります。私はさして統計に強いとは言えないのですが、開業医の収支差の分布は平均でなく、最頻値を用いるほうが実態を表していると感じます。最頻値であれば厳密に計算はしていませんが、たとえ医療経済実態調査の収支差であっても、勤務医の給与との是正が必要なほどのものではないと考えられます。しかし国の統計指標は神の指標である「平均」ですし、それに従ってのみしか考えないようですから、うちも来年は死活問題に直面しそうです。