財務省が診療報酬削減を決定したのは各種のニュースで報じられています。削減率が最終的に幾らになるかはこれからですが、財務省が示している数字は3.6%です。ここで診療報酬という語感は医師の直接の収入のニュアンスが漂いますが、もちろんそうではなく医療行為に対する定価の事です。つまり診療報酬削減とは医療定価の値下げと同じ言葉になります。

今回の医療定価値下げ理由として引っ張りされてきたのが、開業医の収入が高いです。開業医の給与が高すぎるからこれを削ったら医療費が下がるの財務省の主張です。ほとんど殺し文句に近い「医者の儲けすぎ」を強硬に財務省は主張しています。この主張は一般受けが非常に良く、極論すれば開業医以外は誰もが賛成の主張になります。

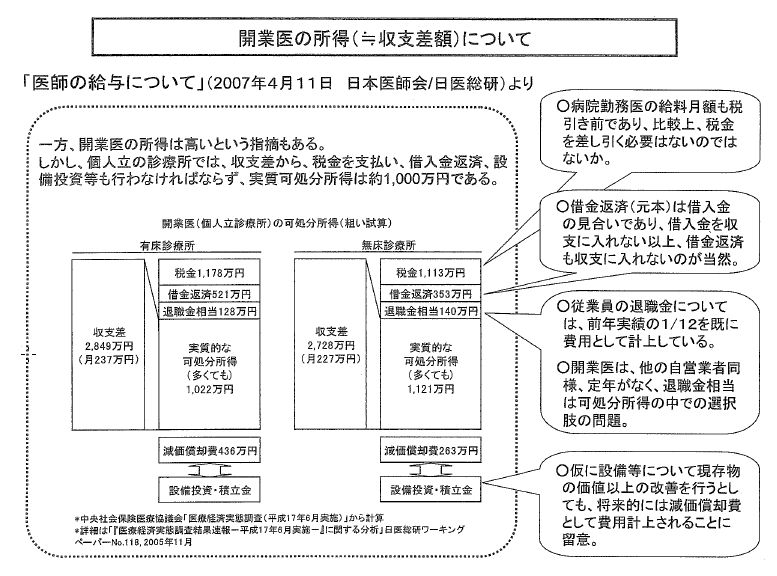

開業医の儲けすぎの根拠として医療経済実態調査を財務省は引用しています。大部のデータなのですべてに目を通せているわけではありませんが、開業医の収支差が有床診療所で237万円、無床診療所で227万もあるのは儲けすぎとしています。収支差が月収でないのは言うまでもありませんし、日医も収支差について反論を行っています。日医の反論に対する財務省の反論が、財務省資料の47ページあります。

|

表の中の財務省反論部分を抜粋します。

- 税金

-

病院勤務医の給料月額も税引き前であり、比較上、税金を差し引く必要はないのではないか。

- 借金返済

-

借金返済(元本)は借入金の見合いであり、借入金を収支に入れない以上、借金返済も収支に入れないのが当然。

- 退職金相当部分

- 従業員の退職金については、前年実績の1/12を既に費用として計上している。

- 開業医は、他の自営業者同様、定年がなく、退職金相当は可処分所得の中での選択枝の問題。

- 従業員の退職金については、前年実績の1/12を既に費用として計上している。

- 設備投資・積立金

-

仮に設備等について現存物の価値以上の改善を行うとしても、将来的には減価償却費として費用計上される事に留意。

|

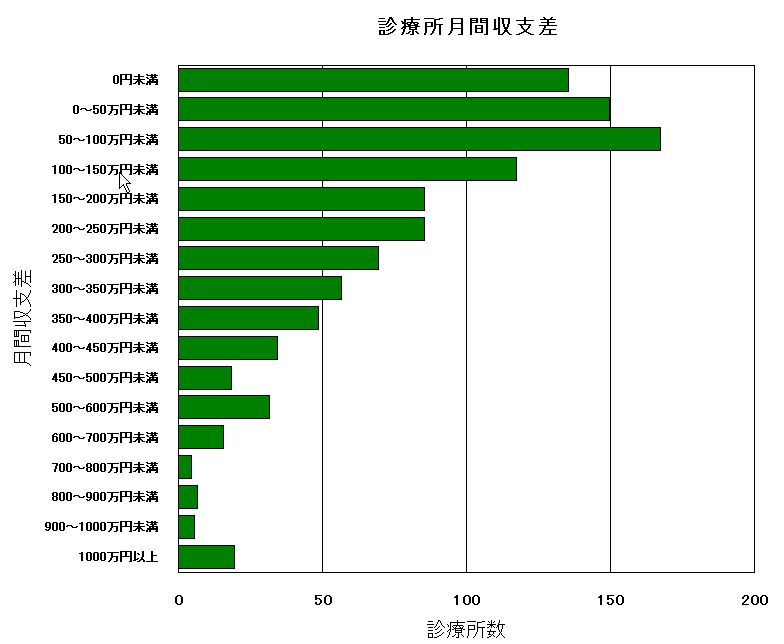

この分布で、統計データを平均でのみ語ることの無知を笑います。この分布で平均値を振り回すことの無意味さは、ほんの少しでも統計を知っている人間なら噴飯物の所業です。この分布のまま定価(診療報酬)を下げられればどうなるかです。

診療報酬を3.6%下げても、医師の取り分も3.6%しか減らないと直感的に思う方々は多いと思います。しかし収支差の言葉どおり、医業収入と医業支出の差であり、医療定価が下がれば、医業収入のみ下がります。医業支出については殆んど変わらないと考えて良いかと思います。医業収入が減ったからといって、従業員の人件費を下げれば、看護師以下が逃げ出します。とくに看護師は完全な売り手市場であり、確実に定期昇給が必要です。

医療経済実態調査の146ページに無床診療所の収支差があげられています。ここで全体の収支差のうち医業収入部分を見ると、

- 保険診療収入:7177776円

- 公害等診療収入:79264円

- その他の診療収入:240723円

- その他の医業収入:166321円

- 保険診療収入:6919376円

- 公害等診療収入:76410円

- その他の診療収入:240723円

- その他の医業収入:166321円

- 3.6%削減前:1973494円

- 3.6%削減後:1712240円

- 医業収入:2000万円

- 医業支出:1000万円

- 医業収入:400万円

- 医業支出:300万円

もう一度グラフを見て欲しいのですが、収支差の分布は低いところに固まっており、

現在でも赤字の約13%に診療所の赤字は更に拡大し、収支差が50万以下の診療所の赤字化も必至で、これを合わせると約27%の診療所が赤字に転落します。収支差100万円未満の診療所も50%以上を占めるのはほぼ確実です。

たしかに平均では237万円が200万円程度に減るだけかもしれませんが、収支差の小さい多数派の診療所は苦しいどころか、全体の1/4以上が経営危機から破産の道を歩ませられる事になります。うちだって破産の危機は十分あります。全体の1/4以上が破産の危機に瀕するような料金改定を「医者の儲けすぎの是正」と呼ばれても切実に困るのが実感です。