相当前に一度書いたことがあるのですが、当時は資料不足で漠然とした事しか書けませんでした。どうにもはっきりした数字が無く「巨額である」ぐらいしかの論拠で書かざるを得なかったのです。ところが国家予算の赤字に耐えかねたのか、政治の方が特別会計問題に触れ始めています。関係者の発現を聞くとまさに打ち出の小槌的な発言で、埋蔵金の例えに苦笑する思いです。そこでもう一度調べようとしたら、財務省が特別会計について公式のHPを掲載しています。これは一読の価値はあると考えます。

国は、その役割として外交、国防、警察などのほか、社会資本の整備、教育、社会保障の充実など、様々な行政活動を行っており、そのための財源として税金や手数料・負担金などを集めています。国の会計は、これら税金などの収入、つまり歳入と、その使途である歳出とがどうなっているかを明らかにするものです。

こうした国の会計は、毎会計年度における国の施策を網羅して通覧できるよう、単一の会計、つまり、「一般会計」で一体として整理することが、経理の明確化、財政の健全性を確保する見地からは望ましいものとされています。

しかしながら、現在のように、国の行政の活動が広範かつ複雑化してくると、受益と負担の関係が不明確になるなど、単一の会計ではかえって国の各個の事業の成績計算、資金の運営実績等について適切な計算、整理ができない結果ともなりかねません。そこで、このような場合には、特別の会計を設け、一般会計と区分して経理することが必要となってきます。

正直なところわかったような分からないような説明ですが、

-

単一の会計ではかえって国の各個の事業の成績計算、資金の運営実績等について適切な計算、整理ができない結果ともなりかねません

これを額面通りに受け取るかどうかは別にして、ある特定の事業はこれも特定個所からの財源で運営されており、特別会計として独自の運用をした方が効率的であると定義していると考えれば良さそうです。ある特定事業の運用は独立採算みたいなものだから、一般会計として扱うのは好ましくないと言い換える事ができそうです。

俗に特別会計は一般会計と異なり国会審議を受けないとの批判をよく耳にしますが、この点についても、

特別会計は、予算編成上の扱いや国会審議における扱いにおいて、一般会計との間に基本的な違いはありません。

我が国の憲法は、財政処理の一般原則として「国の財政を処理する権限は、国会の議決に基いて、これを行使しなければならない。」(第83 条)と規定するのみで一般会計と特別会計を分けていないほか、内閣の予算作成・提出権、予算の国会議決(第86 条)や決算の検査(第90 条)などにおいても、一般会計と特別会計を特段区別して規定しておらず、一般会計と同様の扱いをす

ることとされています。財政法においても、一般会計と特別会計を並列的に規定し、法律で異なる定めを設ける場合以外は、一般会計と同様の扱いをすることとされています。

こうしたことから、特別会計も一般会計と同様、予算の編成に当たっては、各省庁の概算要求を受けて財務省が査定を行うとともに、一般会計とあわせて国会に提出し、審議、議決を経て予算として成立することになります。

また、予算の執行、決算提出、会計検査院の検査などについても、基本的に一般会計と同様の手続きを経ることとされています。

ここを読むと一般会計も特別会計も国会の承認を等しく受け、名前が違うだけで扱いは変わらないように感じるのですが、実態もそうであればこれだけ特別会計批判は出ないはずです。私は財政の専門家ではありませんから、制度の裏読みは難しいのですが、どうも「決算剰余の処理」のところに何かカラクリがありそうな気がします。

一般会計においては、一会計年度における歳入歳出の差額(歳計剰余金といいます。)から翌年度に繰り越した歳出予算の財源に充てるべき金額などを差し引いた「純剰余金」が生じた場合は、その2分の1以上を国債償還財源に充てた上でその残額については、翌年度の歳出の財源に充てることとされています。

他方、特別会計では、純剰余金の処理は、それぞれの特別会計の性格に応じて次の方法により行われるほか、一般会計へ繰り入れる場合などもあります。

ア 翌年度歳入への繰入れ

純剰余金を翌年度の歳入へ繰り入れる一般的な処理方法です。特別会計の純剰余金は、一般会計のように2分の1以上を国債償還財源に充てることとはされていません。

イ 積立金としての積立て

保険事業のように将来における歳入歳出の決算上の不足を補てんしたり、必要な歳出財源に充当するためなどの必要がある場合については、積立金としてそれぞれ特別会計の性質に応じて積み立て、必要な場合に積立金を取り崩して歳入に繰り入れています。

積立金を各事業において行う事自体を否定する気はありませんが、過度の積み立ては国家財政が大赤字であることから問題視されても不思議ありません。例の埋蔵金発言はこの積立金に由来すると考えて良さそうです。それと国債償還は赤字国債問題として重要な事と考えますが、特別会計がこの枠内から外されている事が明記されています。一般会計は現状では剰余金など発生する余地があるかさえ疑問ですが、積立金を行なえるほど会計に余裕があるのなら、国債償還に少しは使っても良さそうな気もしますが、どうもよく分からないところです。

この財務省資料でも特別会計の運用に問題無しとはさすがにしていません。

- 特別会計が多数設置されることは、予算全体の仕組みを複雑で分かりにくくし、財政の一覧性が阻害されるのではないか

- その数が多数に上り国民による監視が不十分となって無駄な支出が行われやすいのではないか

- 固有の財源により、不急不要の事業が行われているのではないか

- 多額の剰余金等が存在し財政資金の効率的な活用が図られていないのではないか

どうも財務省自身も特別会計批判は聞こえているようです。この批判に対する例として平成15年2月25日の国会質疑を引用しています。

○上田清司委員

(略)日本国の金の流れは、財政そのものは実は特別会計だ、一般会計じゃない。本当の財布は特別会計だ、ここにメスが入らないじゃないか、私はこんなふうに思います。(略)こういうのにメスを入れない限りこの国はよくならない、私はそう思っておりますが、大臣、御所見はいかがでしょうか。

○塩川国務大臣

(略)私も、事実、ずっと長い議員生活の中では、これは実は疑問を持っておった点なのであります。要するに、母屋ではおかゆ食って、辛抱しようとけちけち節約しておるのに、離れ座敷で子供がすき焼き食っておる、そういう状況が実際行われておるんです。本当に私はそういう感じを持っておるんです。(略)特別会計というのは、それぞれの目的があってつくったんですから、その目的をきちっとやってくれるんだったらそれでいいですけれども、そこからルーズになっておるものが相当あると思いますので、その点をまず見直していくことが大事だと思います。

ここら辺りを読むと、特別会計は制度上は一般会計と同様に国会で予算審議され、厳正に運用される建前になっていますが、審議する議員自身も建前通り行なわれていないと感じていないのが常識となっている事が窺えます。つまり特別会計は予算上の聖域であり、国会でさえ実質タッチできない存在であると言う事です。

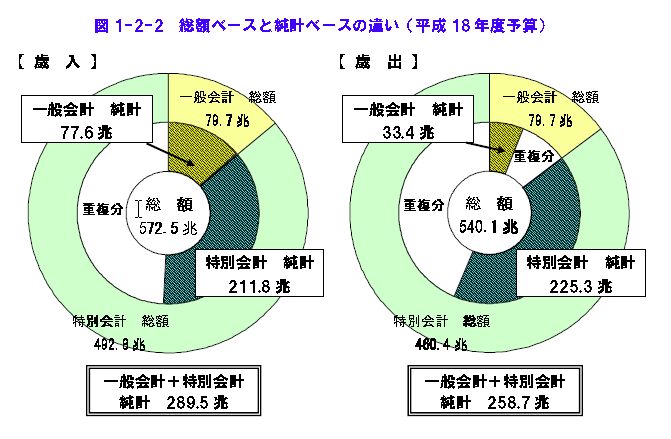

この財務省資料にはこれまで推測でしか語られていなかった特別会計の規模が書かれています。

|

これは信頼できる数字としてよいでしょう。これが粉飾されていたらどこにも信頼できる資料は無いかと思います。私はこのグラフの見方がよくわからないのですが、ここでは歳出に注目します。特別会計460.4兆円の重複分とは特別会計内の重複分と解釈えきそうですから、特別会計の純計225.3兆円とは特別会計内で純粋に特別会計として歳出される額と考えます。問題は一般会計で、純計33.4兆円となっています。一般会計内で純粋に一般会計として歳出される額と考えたいのですが、重複分に当る46.3兆円は何に当たるのでしょうか。これも特別会計の重複分の一部なんでしょうか、それとも一般会計と特別会計の重複分で、表向きは一般会計として扱われている特別会計分なのでしょうか。

財務省の純計でトータルでは30.8兆円の黒字予算となりますが、一般会計の4割にあたる黒字予算が去年組まれたとは信じ難いことです。そうなると一般会計重複分46.3兆円は一般会計と特別会計の重複分で、歳入歳出の実態は、

これより15.5兆円の赤字予算とする方が正しい解釈のような気がします。それにしてもよくわからないのが、重複分46.3兆円です。歳入としては一般会計分として77.6兆円あるのですが、歳出なればそのうち46.3兆円は特別会計との重複となり、純粋の一般会計歳出は33.4兆円に過ぎないことになります。これって、特別会計に対し一般会計からさらに予算援助していると考えるものなのでしょうか。両会計の名目は予算用途により様々に変わるので、一般・特別の名前にこだわるのは意味が無いのかもしれませんが、どうもすっきりしないグラフです。

さらに言えば、一般会計の歳入と歳出はグラフ上イコールです。一方で特別会計は純計ベースで見ても13.5兆円の赤字です。重複分の私の解釈が正しければ、一般会計の重複分との合計での特別会計の赤字は59.8兆円になります。予算規模にすれば特別会計の1/3程度の一般会計が特別会計の赤字分を補填している構図に読めます。

もっともっとわからないのが、特別会計はこの財務省資料のグラフでは赤字であるのに剰余金を積み立てしているのです。特別会計は一般会計と異なり、事業体ごとの予算編成の様ですが、事業が黒字のところは剰余金を積立金として蓄え、赤字のところは一般会計から補填している考えたらよいのでしょうか。

特別会計の意義として

-

弾力的・効率的な運営

私は財政の素人ですので、思い違い、誤解があればよろしく御指摘頂ければと思います。どうにもよくわからないのが本音です。