参照データは

- 平成21年度財務諸表

- 平成22年度財務諸表

- 平成23年度財務諸表

- 平成21年度収支決算書総括表

- 平成22年度収支決算書総括表

- 平成21年度事業実績報告書

- 平成22年度事業実績報告書

- 平成23年度事業実績報告書

- 病院機能評価機構の無敵の経営前編・一点のシミ

-

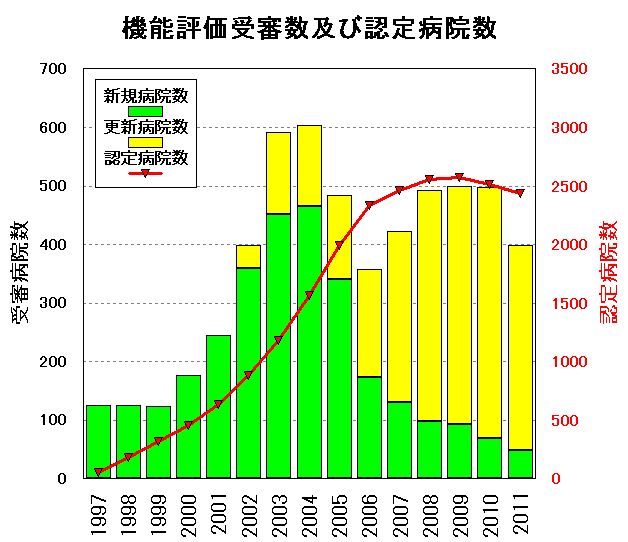

認定病院数

とりあえず状況です。

|

| 年度 | 受審病院数 | 新規病院数 | 更新病院数 | 認定病院数 |

| 1997 | 125 | 125 | * | 58 |

| 1998 | 125 | 125 | * | 186 |

| 1999 | 133 | 123 | * | 318 |

| 2000 | 177 | 177 | * | 456 |

| 2001 | 245 | 245 | * | 639 |

| 2002 | 398 | 360 | 38 | 884 |

| 2003 | 591 | 451 | 140 | 1184 |

| 2004 | 603 | 465 | 138 | 1563 |

| 2005 | 484 | 341 | 143 | 1997 |

| 2006 | 338 | 174 | 184 | 2333 |

| 2007 | 422 | 130 | 292 | 2466 |

| 2008 | 503 | 99 | 394 | 2556 |

| 2009 | 500 | 93 | 407 | 2574 |

| 2010 | 498 | 69 | 429 | 2518 |

| 2011 | 399 | 49 | 350 | 2437 |

ここまでは掘り起こせました。先にネタばらししておきますが、このデータから次を分析するのに悪戦苦闘したお話になります。

認定の有効期間は交付日から5年間

こうなっており、さらに

認定を更新しようとする場合は、当該認定証の有効期限の6ヶ月前までに更新申請を行うものとする。

ここまで書いてあればと表を作って見ましたが、

| 認定年度 | 認定病院数 | 更新年度 | 更新病院数 | 更新率(%) |

| 1997 | 58 | 2002 | 38 | 65.5 |

| 1998 | 128 | 2003 | 140 | 109.4 |

| 1999 | 132 | 2004 | 138 | 104.5 |

| 2000 | 138 | 2005 | 143 | 103.6 |

| 2001 | 183 | 2006 | 184 | 100.5 |

| 合計 | 639 | 合計 | 643 | 100.6 |

うんニャロメ、これではデータになりません。理由は平成21年度事業実績報告書にありました。

平成21年度は、平成20年度以前に申請済みの342病院に加え、新たに528病院の申請があった。これら870病院のうち、平成21年度に500病院(新規93病院、更新407病院)が受審した。

ある意味単純なんですが、「受審 ≠ 申請」であると言う事です。2009年度の状況は、

- 平成20年度以前(以前って書いてあるので、1年以上持ち越しもあるのかもしれません)のバックーオーダーが342病院

- 平成21年度の新規申請病院が528病院

- 合計870病院のうち審査を行ったのが500病院

- 過去5年間の認定病院数

- 当該年度に新たに認定された病院数

- 認定更新をあきらめた病院

見方を変えてみます。受審状況の表現が2009年度から2011年度にかけて相当変わっているのが確認できます。事業実績報告書の記載法が微妙に違うので正確な比較が難しいのですが、ほぼ同じ事を表現していると判断できる個所を並べてみます。

| 平成21年度事業実績報告書 | 平成22年度事業実績報告書 | 平成23年度事業実績報告書 |

| 平成21年度は、平成20年度以前に申請済みの342病院に加え、新たに528病院の申請があった。これら870病院のうち、平成21年度に500病院(新規93病院、更新407病院)が受審した。また、H22年度以降の審査予定病院が344病院、受審申請をキャンセルした病院が26病院であった。 | 平成22年度の受審病院数は、498病院(新規69病院、更新429病院)であった。事業計画数に対しては91.7%の達成率であった。受審病院数合計は、ここ数年においては平成21年度に次ぐ実績であったが、相対的に更新受審数の達成率が低く、今後の課題である。 | 平成23年度の受審病院数は、399病院(新規49病院、更新350病院)であった。東日本大震災による受審の延期やキャンセルが影響しているが、新規の受審数が少なかったこと、更新辞退数の増加が課題となっている。 |

| 87病院が認定証の有効期限までに認定を更新せず、廃院などにより認定期間中の5病院から認定証が返還された。 | 127病院が認定証の有効期限までに認定を更新しなかった。また、廃院などにより認定証の有効期限以前に6病院から認定証が返還された。 | 140病院が更新審査未受審、廃院などの理由で認定病院ではなくなった。 |

並べると味わい深いのですが、2009年時点では順風満帆の感じでネガティブな表現は見られません。これが2010年度になると「やや注意」となり、2011年度になると危機感満載になっていっているのが判るかと思います。具体的には、

- 2009年度には申請病院数の具体的数値の記載があるが、2010年度以降は消滅している。

- 2009年度には2010年度の審査予定病院数や報告書時点でのキャンセル数が記載されているが、2010年度以降は文学的表現に留まっている。

2010年度の受審数は前年度並ですが、ここで申請数やバックオーダー数の記載が消えたのは、申請病院数のかなりの落ち込みがあったと見ます。あんまり落ち方が大きいので報告書に記載できなかったとの考え方です。受審数自体は前年度のバックオーダーがあり表面上は変わらなかったのですが、内実で状況が悪化したです。

2011年度になるとついに受審数への影響が現れます。2011年度の受審数は399ですが、2009年度の時点ではバックオーダーだけでも342病院あったわけであり、さらに翌年度に370病院のバックオーダーを残しています。2011年度受審数は2年前のバックオーダー程度の数に落ち込んだです。これは2010年度時点でバックオーダーを食い潰してしまった結果と見ます。つまり2010年度から申請数の極端な低下があり、報告書にも書けなくなったです。

もう一つ微妙に表現が変わっている個所があります。更新しなかった病院数です。2010年度までは更新しない病院数と廃院などの理由での返上を分けて記載していましたが、2011年度になると双方の合計数に変更しています。表にしておくと、

| 年度 | 2009 | 2010 | 2011 |

| 更新せず | 87 | 127 | 140 |

| 廃院等 | 5 | 6 | |

| 合計 | 92 | 133 |

-

H22年度以降の審査予定病院が344病院

-

ついに出た♪

これが厄介至極なんですが、昨年度比の純減は81病院です。これについては平成21年度 → 平成22年度でも56病院減ってますから、微減ないし誤差の範囲としても良いかもしれません。やはり深刻なのは受審数の減少でしょう。機構は受審数の減少の原因として震災の影響をあげています。震災に対して機構が行なった措置は被災地の病院に対し、

訪問審査を認定証有効期間の末日から1年を超えない時期まで延長します。

ごく簡単には1年延長の特別措置を取ったぐらいで宜しいかと思います。それでも2012年度になれば延長措置を受けていた病院も審査に入ってくるはずです。2011年度の減少分が2012年度に乗っかって来る感じです。では実際はどうなっているかですが、

| 年度 | 2009 | 2010 | 2011 | 2012 |

| 新規 | 93 | 69 | 70 | 50 |

| 更新 | 407 | 429 | 391 | 356 |

| 合計 | 500 | 498 | 461 | 406 |

| ソース | 実績 | 計画 | ||

ここで2010年度は震災の影響も考慮していたかと言うとチト疑問で、平成23年度事業計画には、

未受審病院に対する受審意向調査の結果や、更新対象病院の更新率などを踏まえ、新規70病院、更新391病院、合計461病院とした。

どうも事業計画を立てたのが震災前であったためか、震災の影響を考慮していないものと見ます。その証拠に平成24年度事業計画には、

未受審病院に対する受審意向調査の結果や、更新対象病院の更新率、特例措置の適用による受審時期のずれなどを踏まえ、新規50病院、更新356病院、合計406病院とした。

そうなのかなぁ?、震災による「受審時期のずれ」は2012年度では逆にプラスに働きそうな気もするのですが、なんとも良くわかりません。それはともかく、本当に注目してもらいたい点は、2012年度の計画数です。計画段階で406病院しか無い点が個人的に注目されます。計画ですからこれを上回る事もありえるでしょうが、認定事業の傾向からして下回る可能性の方が大きそうに考えれるです。そうなると実数的には2011年度の399病院をさらに下回る可能性が高いです。

2010年度まではおおよそで言うと「500審査 = 500認定」の5年サイクルで総数2500病院となっていると言えます。ところが2011年度から400審査を割る傾向が続けばどうなるかです。2011年度から2015年度まで少なくとも続くと仮定すれば、

| 年間認定数 | 5年サイクルでの総数 |

| 500 | 2500 |

| 450 | 2250 |

| 400 | 2000 |

| 350 | 1750 |

| 300 | 1500 |

2000病院は確実に割りそうで、年間350審査の1750病院が現実味を帯びますし、それ以上も予測されます。もう少し細かく考察してみます。

機構も手を拱いているわけではなく、更新率の向上と新規申請の開拓を行っているようです。このうち新規申請はどれほど期待できるかです。新規受審の数は確実と言うより見る見る減っています。これも考えればある意味当然で、認定対象となる病院はやはりある一定規模以上のところでないと事実上は難しいです。病院は病床数20以上のところが定義ですが、小病院はそうそう認定など受けないです。中規模病院以上に限定されるです。

でもって認定事業は1997年からすでに15年間経過しているため、既に受ける気がある病院の多くは認定を受けているです。どれほどの数の病院が審査を受け、認定されたかは新規受審数の合計がほぼイコールと考えるのが妥当です。審査は確かに厄介なものですが、結局のところ受審すればほぼすべて認定されると考えられるからです。そうなると累積認定病院数は3026になります。この認定を受けた病院がその後はどうなるかですが、

- 更新を継続して認定病院であり続ける

- 更新せずに認定を放棄する

| 病床数 | 病院数 | 認定済み | |

| 20〜29 | 129 | 4663 | 3026 |

| 30〜39 | 330 | ||

| 40〜49 | 548 | ||

| 50〜99 | 2225 | ||

| 100〜149 | 1431 | ||

| 150〜199 | 1327 | 4007 | |

| 200〜299 | 1124 | ||

| 300〜399 | 729 | ||

| 400〜499 | 367 | ||

| 500〜599 | 197 | ||

| 600〜699 | 115 | ||

| 700〜799 | 53 | ||

| 800〜899 | 33 | ||

| 900床以上 | 62 | ||

| 合計 | 8670 | ||

残りの客数はまだ5600以上は残ってはいますが、機構が客と出来る病院がどれほど残っているかです。便宜的に150床で区切ってみましたが、残りマーケットは少なそうに思います。総ざらえしても1000程度のような気がしないでもありません。そしてなおかつこの1000程は、15年間の間に認定を受ける意思がなかったところでもあります。そうなると現実もそうですが新規受審数はジリ貧にならざるを得ません。今年度から2015年度までの3年間で200病院掘り起こすのも容易ではない気がします。

| 年度 | 会費収入 | 会員病院数 | 認定病院数 | 会員率(%) |

| 2010 | 8835万円 | 1462 | 2574 | 56.8 |

| 2011 | 8757万円 | 1473 | 2518 | 58.5 |

| 2012 | * | 1455 | 2434 | 59.8 |

| *2012会員病院数、認定病院数は2012.8.4時点 | ||||

協議会非加入率も約40%と言う事です。ごく素直に考えて、更新を考えている認定病院は協議会に加入するでしょうし、更新を考えない病院は経費節約のために加入しない、もしくは脱会するです。そんな簡単な図式が成立するかどうかをあれこれ考えてきたわけですが、成立する可能性は十分にありそうです。そうなれば新規審査分と合わせて、2015年度には1600病院程度になると予測しておきます。 もちろんこれは現在の協議会会員病院の気が変わらないとの前提の下です。ここの気が変わったら一挙に雪崩が起こる要素もあります。

| 項目 | 但し書き | 個人的な注釈 |

| 緩和ケア病棟入院料 | がん診療連携の拠点となる病院若しくはそれに準じる病院であること又は公益財団法人日本医療機能評価機構等が行う医療機能評価を受けている病院若しくはそれに準じる病院であること | がん拠点病院なら不要 |

| 緩和ケア診療加算 | ||

| 感染防止対策加算1 | 公益財団法人日本医療機能評価機構等、第三者機関による評価を受けていることが望ましい | 保険審査の実態は知りませんが、認定病院である事は必須ではない |

| 感染防止対策加算2 | ||

| 患者サポート体制充実加算 | ||

| 医療法人の理事長要件 | 医師または歯科医師でない理事のうちから理事長を選出することができる要件 | 医師または歯科医以外から理事長を選出する必要性があるところは少ない |

| 広告することができる事項 | 財団法人日本医療機能評価機構が行う医療機能評価の結果(個別の審査項目に係るものを含む) | 広告するだけの意味があるかどうか |

| 卒後臨床研修病院における第三者評価の位置付け | 将来、第三者による評価を受け、その結果を公表することを目指すこと。 | 第3者が機構でなければならないとなっていない |

これ機構も相当頑張ったのだろうと思いますが、15年間でこれだけしか取れなかったと見ることも出来ます。幾つか書いてありますが、絶対に認定が必要と考えられるのは、がん拠点病院でない病院での緩和ケア加算だけと見れそうな気がします。これの加算料金で認定費用を十分にペイ出来るところは認定が欲しいでしょうが、そうでなければ金銭的なメリットは殆んど無いです。 これだけ認定病院数が増えた理由の一つに、認定が加算条件に幅広く適用されるんじゃないかの懸念と期待があったとされます。だから無理しても取得しておくです。ところが15年経っても広がったのはこの程度です。認定取得病院が増えれば、もう一つ理由が広がります。病院同士の横並び意識です。効果は良くわからないが、取得しておかないと「何か拙そうだ」です。「バスに乗り遅れるな」効果でも良いかもしれません。 一方で機構がさかんに喧伝した集患へのメリットとなると「???」です。あってもなくても殆んど変わらないです。機構が自負するほどには患者へのアピールになっていないです。さらにの問題があり、認定取得は莫大な直接費用が必要であるだけでなく、莫大なその他コストと職員への負担が発生するです。一部に審査を受けた事による病院体制の見直しに効果があったの意見もありますが、5年毎にこれが来るのはウンザリと言うところです。 莫大な検査費用、手間、その他コストは、1度目はまだメリット部分を評価できても、2度目となると得られるメリット部分は余りに乏しく、ただただデメリット部分のみが圧し掛かるです。ビジネスとは投資に見合う回収が期待できるかどうかが非常に大きなポイントであり、これが期待できないものは見向きもされず切り捨てられるです。 認定取得のメリット評価が低下し、デメリット評価が鰻上りになっても、しばらくは横並び意識で維持されていたと見ます。この流れがガラッと変わり始めたのが2010年度であるようです。「横並び意識 < デメリット評価」の関係になり、申請病院が事業報告書に記載できないぐらいにガタ減りしたです。このガタ減りした事実は機構にとっても隠蔽したい情報であったと見ます。 と言うのも、これまで横並び意識からの「バスの乗り遅れるな」であったのが、審査希望病院が減っている事実が周知されれば、今度は「バスから早く降りよう」の方に促進される懸念です。ビジネスとして考えれば、バスに乗るのは高い乗車料金や莫大な苦労に見合う価値があるものだけで十分であり、見栄で乗るものではないと言う事です。 私は詳しく存じませんが例えば

緩和ケア病棟入院料(1日につき)

- 30日以内の場合 4,791点

- 31日以上60日以内の場合 4,291点

- 61日以上の場合 3,291点

これは大きい金額ですが、これを取得するためにン百万円が5年毎に必要と言うのも妙といえば妙です。数万円程度の講習会・研修会への出席義務ならともかく、ちとボッタクリではないかと言う事です。不精して2010年時点の基本審査料金を示しますが、

| 審査体制区分 | 内容 | サーベイヤー | 定価 (本体価格) | |

| 審査体制区分 1 | A type | 20〜99床 | 4名 | 1,260,000円 (1,200,000円) |

| B type | 20〜199床 | うち申込金31,5000円(300,000円) | ||

| 審査体制区分 2 | A type | 100〜199床 | 4名 | 1,575,000円 (1,500,000円) |

| B type | 200〜399床 | うち申込金420,000円(40,,000円) | ||

| 審査体制区分 3 | A type | 200〜499床 | 7名 | 2,100,000円 (2,000,000円) |

| B type | 400床以上 | うち申込金525,000円(500,000円) | ||

| 審査体制区分 4 | A type | 500床以上 | 7名 | 2,625,000円 (2,500,000円) |

| B type | * | うち申込金630,000円(600,000円) | ||

これはあくまでも基本料金であり、これにまあゾロゾロとオプション料金が追加されます。ついでに言えば、これは機構への審査料金であり、少なからぬ病院ではさらに審査のためのアドバイザーを別に契約するなんてのも良く聞いた話です。まるで機構の資金源のために緩和ケア加算があるように見えて仕方ありません。それこそ緩和ケア病棟入院料が期待できない病院であれば、なぜに認定費用が必要であるかを説明(公立病院なら議会とか)できなくなっても不思議ありません。

相当悲観的な予想を立てようと努力しましたが、こんだけ努力して2015年で1500病院です。これが私の悲観的予想をさらに上回って年間200病院ペースになっても1000病院残ります。そんだけ残れば価値としては十分とも評価できます。機構の本音は存じませんが、

-

認証されざる病院は病院にあらず路線 → 選ばれた病院が認証される路線

価値は保たれるとしてビジネスとしてはどうかです。売上的には「受審数 = 売上」ですから、減れば売上は落ちます。売上が落ちた時に単価を上げてカバーする手法もありますが、体制縮小で対応すると言うのもあります。売上に応じた審査体制へのリストラです。これは着実に為されると考えます。ただそうなると病院認証部門は黒字であっても、機構全体ではどうかの問題が出てきます。

看板事業であり、主力事業の病院認証の収益が落ち込んだ分をどうするかです。この点については、機構は既に計算済みと見ています。数年のうちに機構の財政規模は劇的に増加するのは算数的明快さで予測できます。その時には「その1」でやった会費収入など、喩えればジュースの自動販売機の収入程度になりますし、病院認証事業も片隅の部門に位置付けられると考えます。

極論すればそんな部門は無料サービスにしても、痛くも痒くもないぐらいに機構は大成長を遂げると言う事です。ま、明日は今日までのものが「みみっちい小金」としか感じないような、金額のスケールが違うお話がお贈り出来ると自負しております。では「その3」をお楽しみに。